Chez Compass Crew Consult, nous considérons la microfinance comme l’un des mécanismes les plus structurants de l’inclusion financière et socio-économique, particulièrement lorsqu’il s’agit d’atteindre les femmes, les jeunes, les micro-entrepreneurs, les travailleurs informels et les populations rurales.

Dans les portefeuilles de coopération technique et financière, la microfinance ne se limite plus au microcrédit. Elle s’inscrit désormais dans une logique plus large de résilience économique, autonomisation entrepreneuriale, inclusion territoriale et transition digitale. Cet article pilier propose notre lecture experte de la microfinance à trois niveaux — monde, région MENA et Tunisie.

Qu’est-ce que la microfinance et la microfinance digitale ?

La microfinance désigne l’ensemble des services financiers destinés aux personnes exclues ou insuffisamment servies par les circuits bancaires classiques. Elle comprend le microcrédit, l’épargne, la micro-assurance, les moyens de paiement et, de plus en plus, des services non financiers liés à l’accompagnement.

La microfinance digitale en est aujourd’hui l’évolution naturelle. Elle mobilise les wallets, les plateformes mobiles, le scoring alternatif, la signature électronique et les parcours digitaux pour réduire les coûts de distribution et mieux servir les clientèles à faibles revenus.

À l’échelle mondiale, la digitalisation des institutions de microfinance (IMF) est devenue un levier majeur pour toucher les micro et petites entreprises sans historique bancaire formel. CGAP rappelle en 2024 que la digitalisation progressive des IMF, notamment via l’automatisation du renouvellement de crédit et la business intelligence, améliore fortement l’efficience et la portée de l’inclusion.

Les produits de la microfinance : du microcrédit aux services intégrés

La valeur de la microfinance réside dans la diversité de ses produits, pensés pour répondre aux besoins réels des ménages et micro-entreprises.

Le microcrédit productif

Produit historique du secteur, il finance le fonds de roulement, l’équipement léger, les cycles agricoles, le commerce de proximité ou les activités artisanales.

L’épargne et les solutions de précaution

De plus en plus d’IMF développent des produits d’épargne flexibles, essentiels pour la gestion des chocs, des dépenses scolaires ou des imprévus de santé. En Tunisie, les IMF sont obligées de passer par des institutions financières partenaires pour offrir ce produit.

La micro-assurance et la protection

La région MENA, et la Tunisie en particulier, voit émerger des produits de micro-assurance santé, agricole ou décès. Un projet d’ADA finalisé en 2024 a notamment permis la création d’un nouveau produit de micro-assurance adapté aux clients tunisiens des IMF.

La microfinance digitale

Les remboursements mobiles, le scoring transactionnel, les rappels automatisés et les parcours clients digitalisés deviennent aujourd’hui des produits à part entière, car ils réduisent les coûts d’accès et améliorent l’expérience usager.

La microfinance dans le monde : un levier prouvé d’inclusion

À l’échelle mondiale, la microfinance continue de démontrer son rôle structurant. Le Microfinance Index 2024 a collecté plus de 1,4 million de points de données, couvrant 36 000 clients dans 45 pays, avec 126 fournisseurs de services financiers, représentant l’expérience de 32 millions de personnes. Ces chiffres illustrent la centralité du secteur dans les stratégies globales d’inclusion.

Un autre chiffre structurant concerne le déficit mondial de financement des micro et petites entreprises, estimé à 4,9 trillions USD, déficit que les IMF et les solutions de microfinance digitale contribuent à réduire via des modèles de scoring innovants.

Du point de vue de Compass Crew Consult, ces données confirment que la microfinance reste un outil de politique publique et de coopération à fort rendement social.

Focus région MENA : inclusion, informalité et finance de proximité

Dans la région MENA, la microfinance joue un rôle encore plus stratégique en raison de trois réalités structurelles : poids de l’informel, chômage des jeunes et faible inclusion des femmes.

Les IMF y répondent par des produits plus souples, souvent adossés à des approches communautaires, des réseaux de proximité et des mécanismes de confiance sociale. La digitalisation ouvre également une nouvelle phase de croissance, notamment sur le financement des TPE, des activités domestiques féminines et des chaînes de valeur agricoles.

Pour les programmes de coopération, la région MENA représente ainsi un laboratoire clé pour articuler microfinance, genre, jeunesse et cohésion territoriale.

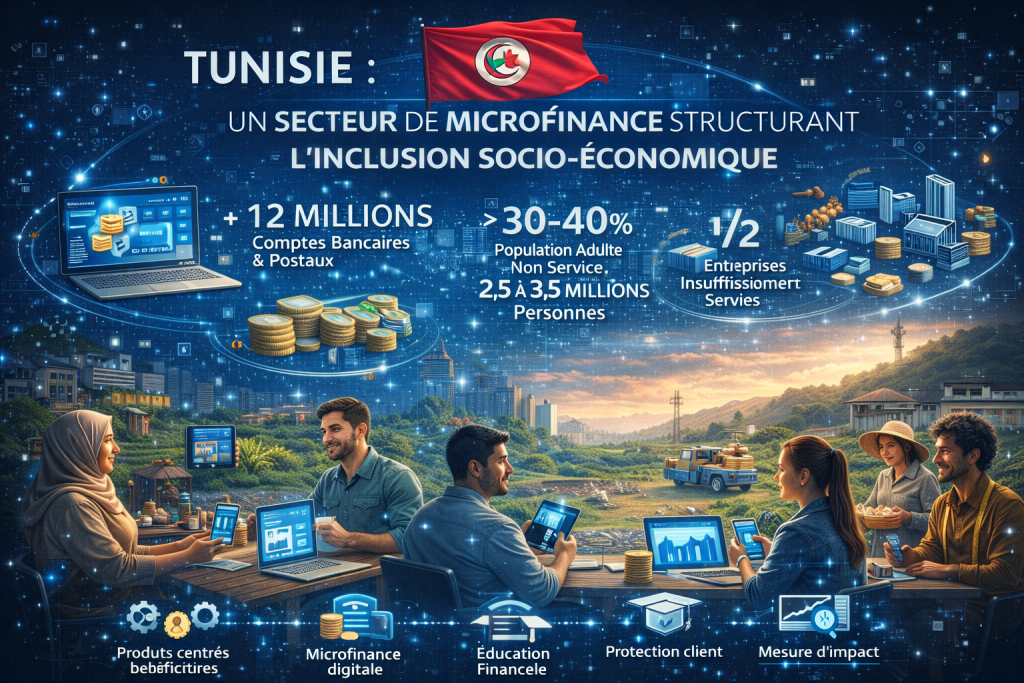

La Tunisie : un secteur de microfinance structurant l’inclusion socio-économique

La Tunisie dispose aujourd’hui d’un écosystème de microfinance relativement mature, soutenu par des réformes réglementaires et des programmes d’assistance technique.

Selon la Banque mondiale, malgré 12 millions de comptes bancaires et postaux enregistrés, environ 30 à 40 % de la population adulte, soit 2,5 à 3,5 millions de personnes, restent non ou sous-desservies, tandis que plus de la moitié des entreprises enregistrées demeurent insuffisamment servies. La microfinance reste donc un pilier central pour combler ce gap.

Le secteur a également bénéficié de plusieurs cycles d’appui à travers de projets de coopération dans le but du renforcer des capacités des autorités, de la protection des clients des IMF et de la création des bases pour de futurs fonds de refinancement du secteur.

Pour Compass Crew Consult, la prochaine étape stratégique réside dans la convergence entre microfinance, digitalisation, éducation financière et mesure d’impact.

Notre conviction est que la microfinance doit désormais être pensée non comme un produit, mais comme une infrastructure holistique d’inclusion économique.

Cela implique d’articuler ensemble et de manière cohérente :

- design de produits centrés bénéficiaires

- microfinance digitale

- éducation financière

- protection client

- financement des chaînes de valeur

- dispositifs MEAL et mesure d’impact

La force de la microfinance réside dans sa capacité à adresser simultanément plusieurs dimensions de l’exclusion. Elle permet d’abord de réduire la barrière d’entrée au crédit grâce à des produits de faible ticket et à des mécanismes d’analyse adaptés aux revenus irréguliers.

Elle favorise ensuite la formalisation progressive des micro-activités économiques, notamment chez les femmes entrepreneures, les artisans et les petits commerçants. Par ailleurs, lorsqu’elle est articulée à l’accompagnement non financier, elle devient un levier puissant de développement local, de création d’emploi et de résilience des ménages.

C’est cette approche intégrée qui en ferait l’un des instruments les plus efficaces de l’inclusion socio-économique durable selon notre lecture.